Potrącenie na pasach? Sprawdź, jak uzyskać pełne odszkodowanie z polisy OC sprawcy. Poznaj swoje prawa, wyroki sądowe i porady radcy prawnego.

Potrącenie na przejściu dla pieszych to jedno z najbardziej tragicznych w skutkach zdarzeń drogowych. Z perspektywy prawa cywilnego pieszy jest w szczególnej pozycji, która ułatwia dochodzenie roszczeń. Ubezpieczyciele często jednak zaniżają kwoty wypłat lub bezpodstawnie odmawiają pokrycia kosztów prywatnego leczenia.

W poniższym artykule w sposób zwięzły wyjaśniam, jak skutecznie walczyć o pełne odszkodowanie i zadośćuczynienie, opierając się na aktualnym orzecznictwie sądowym.

Odpowiedzialność kierowcy na zasadzie ryzyka

Zgodnie z art. 436 § 1 w zw. z art. 435 Kodeksu cywilnego, posiadacz mechanicznego środka komunikacji wprawianego w ruch za pomocą sił przyrody odpowiada za szkodę wyrządzoną pieszemu na zasadzie ryzyka. Jest to surowy reżim odpowiedzialności, który opiera się na samym fakcie wyrządzenia szkody przez pojazd, a nie na wykazaniu winy kierującego. Ustawodawca celowo chroni w ten sposób pieszego jako niechronionego i słabszego uczestnika ruchu drogowego.

Z perspektywy postępowania likwidacyjnego i sądowego, zasada ryzyka całkowicie zmienia rozkład ciężaru dowodu (art. 6 k.c.). Poszkodowany pieszy musi wykazać jedynie trzy elementy: fakt zaistnienia wypadku, poniesioną szkodę (np. obrażenia ciała) oraz związek przyczynowy między potrąceniem a szkodą. Nie musi udowadniać, że kierowca złamał przepisy. To sprawca (a w praktyce reprezentujący go zakład ubezpieczeń), chcąc uwolnić się od odpowiedzialności, musi udowodnić, że do potrącenia doszło z przyczyn od niego niezależnych.

Przesłanki egzoneracyjne – kiedy ubezpieczyciel może odmówić wypłaty?

Towarzystwo ubezpieczeniowe może wydać decyzję odmowną wyłącznie wtedy, gdy bezspornie wykaże wystąpienie jednej z trzech tzw. przesłanek egzoneracyjnych:

- Szkoda powstała wskutek siły wyższej (np. nagłe, nieprzewidywalne i niemożliwe do uniknięcia zjawisko atmosferyczne).

- Szkoda nastąpiła z wyłącznej winy osoby trzeciej, za którą kierowca nie ponosi odpowiedzialności.

- Szkoda nastąpiła z wyłącznej winy poszkodowanego pieszego.

Wyłączna wina pieszego w świetle orzecznictwa Sądu Najwyższego

Zakłady ubezpieczeń bardzo często nadużywają trzeciej przesłanki, wydając decyzje odmowne w sytuacjach, gdy pieszy np. wtargnął na jezdnię lub przechodził na czerwonym świetle. Ugruntowana linia orzecznicza stoi jednak na straży praw poszkodowanych.

Jak wielokrotnie wskazywał Sąd Najwyższy wina pieszego musi być wyłączną przyczyną wypadku. Oznacza to, że jeśli kierujący pojazdem w jakimkolwiek, nawet najmniejszym stopniu uchybił zasadom bezpieczeństwa (np. jechał o kilka kilometrów za szybko, nie zachował szczególnej ostrożności zbliżając się do przejścia, miał opóźniony czas reakcji lub jego pojazd był niesprawny technicznie), ubezpieczyciel nie może powołać się na przesłankę wyłącznej winy poszkodowanego.

W takich sytuacjach wypłata odszkodowania jest obowiązkowa, a nieprawidłowe zachowanie pieszego może być oceniane wyłącznie w kategoriach przyczynienia się do powstania szkody (art. 362 k.c.), co prowadzi do procentowego pomniejszenia świadczenia, ale nie jego całkowitej odmowy.

Katalog roszczeń poszkodowanego pieszego

Poszkodowany, który ucierpiał w wyniku potrącenia, ma prawo żądać od zakładu ubezpieczeń sprawcy kompleksowego naprawienia szkody. Wymaga to odpowiedniego udokumentowania i precyzyjnego sformułowania roszczeń.

Do podstawowych świadczeń należą:

Zadośćuczynienie za doznaną krzywdę (art. 445 § 1 k.c.)

To najważniejsze i zazwyczaj najwyższe świadczenie, mające zrekompensować ból fizyczny oraz cierpienie psychiczne (tzw. szkodę niemajątkową). Ubezpieczyciele często błędnie sprowadzają jego wyliczenie wyłącznie do tabelarycznych procentów uszczerbku na zdrowiu. Tymczasem Sąd Najwyższy wielokrotnie podkreślał (np. w wyroku z 30 stycznia 2004 r., sygn. akt I CK 131/03), że zadośćuczynienie musi mieć charakter całościowy i przedstawiać ekonomicznie odczuwalną wartość. Przy jego miarkowaniu należy brać pod uwagę m.in.:

- wiek poszkodowanego (młodszym osobom sądy z reguły przyznają wyższe kwoty),

- długotrwałość i uciążliwość leczenia (pobyty w szpitalu, operacje),

- nieodwracalność skutków wypadku (blizny, trwała niepełnosprawność),

- utratę perspektyw życiowych i wykluczenie z dotychczasowych aktywności (np. niemożność uprawiania sportu).

Zwrot kosztów leczenia i rehabilitacji (art. 444 § 1 k.c.)

Sprawca wypadku ponosi odpowiedzialność za wszelkie celowe i uzasadnione koszty wynikające z potrącenia.

W orzecznictwie ugruntowany jest pogląd, że poszkodowany może żądać zwrotu wydatków na:

- leki, środki opatrunkowe i sprzęt ortopedyczny (w tym wózki inwalidzkie czy kule),

- dojazdy do placówek medycznych (nie tylko poszkodowanego, ale i osób bliskich odwiedzających go w szpitalu),

- koszty opieki osób trzecich – co niezwykle istotne, poszkodowany może domagać się równowartości tych kosztów według stawek rynkowych nawet wtedy, gdy opiekę sprawowali bezpłatnie jego domownicy (potwierdza to m.in. wyrok SN z 8 lutego 2012 r., sygn. akt V CSK 57/11).

Renta z polisy OC sprawcy (art. 444 § 2 k.c.)

W sytuacjach, gdy potrącenie niesie za sobą poważne i długofalowe skutki, poszkodowany ma prawo do świadczeń okresowych (renty). Wyróżniamy jej trzy podstawowe rodzaje:

- Renta wyrównawcza (z tytułu utraty zdolności do pracy): Przysługuje, gdy pieszy w wyniku obrażeń nie może kontynuować zatrudnienia. Stanowi różnicę między hipotetycznymi zarobkami, które osiągałby, gdyby nie wypadek, a świadczeniami uzyskiwanymi obecnie (np. rentą z ZUS).

- Renta z tytułu zwiększonych potrzeb: Obejmuje stałe, powtarzające się wydatki wywołane wypadkiem, takie jak koszty codziennej opieki pielęgniarskiej, stałej rehabilitacji, specjalistycznej diety czy regularnie kupowanych leków.

- Renta z tytułu zmniejszenia widoków powodzenia na przyszłość: Zasądzana najczęściej w przypadku osób młodych, którym wypadek drastycznie przekreślił szanse na rozwój zawodowy i zdobycie wykształcenia (np. student medycyny z poważnym urazem neurologicznym).

Szukasz więcej informacji o tym, jak skutecznie dochodzić swoich praw po wypadku komunikacyjnym? Sprawdź inne eksperckie poradniki na naszym blogu, gdzie szczegółowo omawiamy kolejne kroki w walce o pełne odszkodowanie.

Zaniżone zadośćuczynienie a wygrana w sądzie – studium przypadku (Wyrok z 2026 r.)

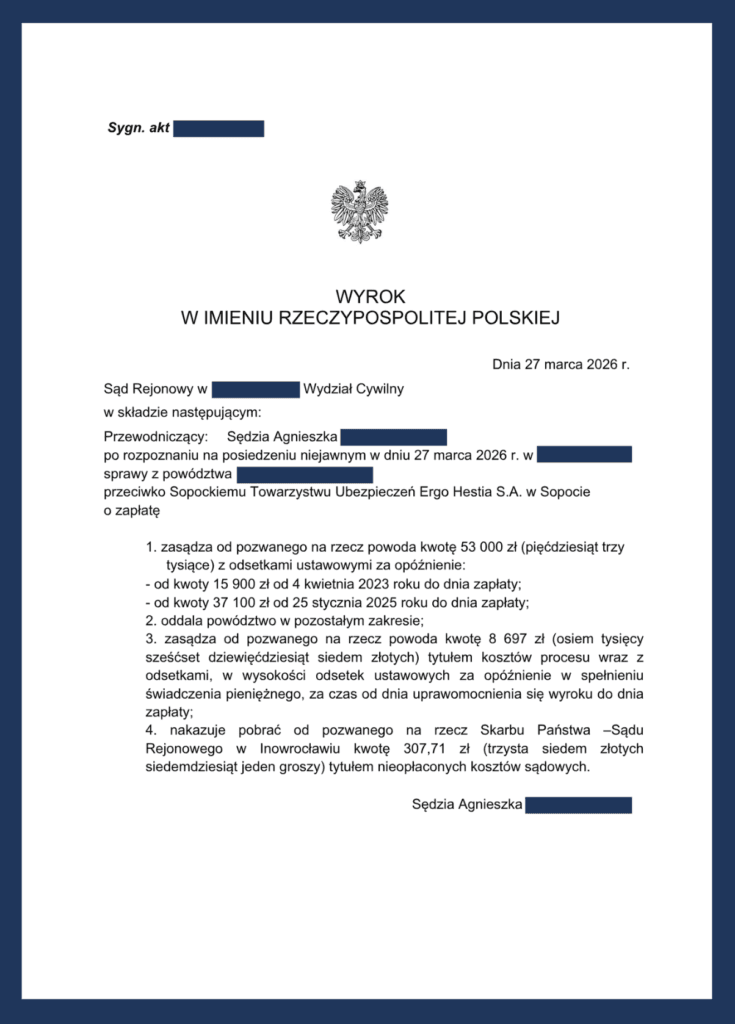

Doskonałym przykładem pokazującym, jak zakłady ubezpieczeń potrafią zaniżać należne świadczenia, jest wyrok Sądu Rejonowego w jednego z polskich miast z 27 marca 2026 r. (sygn. akt I C 788/23) w sprawie prowadzonej przez naszą kancelarię.

Sprawa dotyczyła 19-letniego poszkodowanego, który został potrącony na prawidłowo oznakowanym przejeździe przez kierującą, która nie ustąpiła mu pierwszeństwa. Wskutek zdarzenia młody mężczyzna doznał m.in. złamania dwóch żeber, złamania łopatki oraz stłuczenia głowy, co przełożyło się na trwały uszczerbek na zdrowiu.

W toku przedsądowej likwidacji szkody ubezpieczyciel wypłacił zaledwie 9 400 zł zadośćuczynienia.

Poszkodowany zdecydował się na wkroczenie na drogę sądową.

Sąd w swoim orzeczeniu dobitnie podkreślił, że zadośćuczynienie nie może być jedynie symboliczne, ale musi przedstawiać ekonomicznie odczuwalną wartość. Wziął pod uwagę nie tylko silny ból fizyczny, ale również ogromne cierpienie psychiczne – powód od drugiego roku życia zmagał się z autyzmem, a wypadek chwilowo zniweczył efekty jego wieloletniej terapii, powodując m.in. wycofanie społeczne, objawy stresu pourazowego i lęk przed przechodzeniem przez jezdnię.

Sąd uznał decyzję ubezpieczyciela za rażąco krzywdzącą i zasądził na rzecz powoda dodatkowe 53 000 zł, co łącznie dało kwotę 62 400 zł zadośćuczynienia wraz z odsetkami ustawowymi za opóźnienie. Dodatkowo Sąd zasądził zwrot wszelkich kosztów od Ubezpieczczyciela.

Wyrok ten udowadnia, że początkowa decyzja towarzystwa ubezpieczeniowego nie jest ostateczna, a profesjonalna pomoc prawna pozwala na znaczne zwielokrotnienie wypłaconych kwot.

Koszty leczenia prywatnego a orzecznictwo Sądu Najwyższego

Nagminną praktyką towarzystw ubezpieczeniowych w procesie likwidacji szkód jest odmawianie zwrotu kosztów leczenia prywatnego.

Ubezpieczyciele w decyzjach odmownych niemal szablonowo argumentują, że poszkodowany podlega powszechnemu ubezpieczeniu zdrowotnemu i z urzędu powinien korzystać z bezpłatnych placówek Narodowego Funduszu Zdrowia (NFZ). Taka argumentacja jest jednak chybiona, a ugruntowana praktyka orzecznicza twardo staje w obronie interesów poszkodowanych pieszych.

Kluczowym orężem procesowym w walce o pełne pokrycie wydatków medycznych jest uchwała składu 7 sędziów Sądu Najwyższego z dnia 19 maja 2016 r. Zgodnie z jej brzmieniem, świadczenie ubezpieczyciela z tytułu umowy obowiązkowego ubezpieczenia OC obejmuje celowe i uzasadnione koszty leczenia oraz rehabilitacji niefinansowane ze środków publicznych. Sąd Najwyższy przesądził, że priorytetem jest szybki powrót poszkodowanego do zdrowia i sprawności sprzed wypadku.

Jeżeli czas oczekiwania na wizytę u specjalisty (np. ortopedy), badanie diagnostyczne (rezonans, tomografia) czy cykl rehabilitacji w ramach NFZ wynosi kilka tygodni lub miesięcy, poszkodowany ma pełne prawo skorzystać z sektora komercyjnego. Opóźnienie leczenia wiąże się bowiem z przedłużeniem cierpienia fizycznego i wydłużeniem okresu niezdolności do pracy.

Co podlega refundacji i jak to udowodnić?

Katalog kosztów, których zwrotu można żądać od zakładu ubezpieczeń, jest szeroki. Obejmuje m.in. prywatne wizyty lekarskie, zabiegi operacyjne w prywatnych klinikach, fizjoterapię czy zakup sprzętu ortopedycznego i leków. Warunkiem sine qua non jest jednak udowodnienie, że wydatek był obiektywnie konieczny.

Aby skutecznie wyegzekwować należności na etapie przedsądowym, należy zadbać o rygorystyczny rygor dowodowy:

Wszystkie wydatki muszą być dokumentowane imiennymi fakturami VAT (paragony z kasy fiskalnej nie stanowią wystarczającego dowodu dla ubezpieczyciela).

Konieczne jest wykazanie związku przyczynowo-skutkowego między urazami z wypadku a podjętym leczeniem (np. poprzez zalecenia wpisane w karcie informacyjnej ze szpitala).

Warto udokumentować realny czas oczekiwania na dane świadczenie w NFZ w dacie podjęcia leczenia prywatnego (np. w formie wydruku z internetowego informatora o czasie oczekiwania na świadczenia medyczne).

Przyczynienie się pieszego do wypadku (art. 362 k.c.)

Samo zdarzenie na oznakowanym przejściu dla pieszych – mimo surowej odpowiedzialności kierowcy na zasadzie ryzyka – nie gwarantuje automatycznie wypłaty 100% świadczeń.

Ustawodawca przewidział sytuacje, w których niewłaściwe zachowanie poszkodowanego może wpływać na ostateczną kwotę rekompensaty. Reguluje to art. 362 Kodeksu cywilnego, z którego wynika zarzut przyczynienia się do powstania lub zwiększenia szkody.

Zgodnie z tym przepisem, jeżeli poszkodowany w sposób obiektywnie nieprawidłowy przyczynił się do zaistnienia wypadku, należne mu zadośćuczynienie, odszkodowanie i renta ulegają odpowiedniemu obniżeniu. Stosuje się tu potrącenie procentowe, proporcjonalne do stopnia winy obu stron.

Za jakie zachowania pieszego ubezpieczyciel obniży odszkodowanie?

Zakłady ubezpieczeń w toku likwidacji szkody skrupulatnie analizują notatki policyjne, zeznania świadków oraz nagrania z monitoringu, poszukując podstaw do zastosowania przyczynienia. Najczęstsze sytuacje, w których ubezpieczyciel skutecznie podnosi ten zarzut, to:

- Wtargnięcie na jezdnię: Wejście na przejście dla pieszych bezpośrednio pod nadjeżdżający pojazd, w sposób uniemożliwiający kierowcy bezpieczne wyhamowanie.

- Ignorowanie sygnalizacji świetlnej: Przechodzenie przez pasy na czerwonym świetle.

- Korzystanie ze smartfona : Zgodnie ze znowelizowanymi przepisami Prawa o ruchu drogowym, pieszy wchodząc na jezdnię nie może korzystać z telefonu lub innego urządzenia elektronicznego w sposób, który ogranicza możliwość obserwacji sytuacji na drodze. Złamanie tego zakazu jest przez ubezpieczycieli traktowane jako rażące niedbalstwo.

- Stan nietrzeźwości: Samo bycie pijanym nie przesądza o winie, ale jeśli alkohol wpłynął na zaburzenie oceny sytuacji (np. pieszy zatoczył się na maskę auta), zarzut przyczynienia jest wysoce prawdopodobny.

Skutki finansowe i zaniżanie wypłat przez ubezpieczycieli

Mechanizm potrącenia ma bezpośredni wpływ na wysokość zasądzonego odszkodowania. Jeśli pełne, adekwatne do krzywdy zadośćuczynienie wyceniono by na 100 000 zł, a ubezpieczyciel ustali przyczynienie pieszego na poziomie 30%, ubezpieczyciel wypłaci jedynie 70 000 zł.

Praktyka likwidacyjna pokazuje, że towarzystwa ubezpieczeniowe często nadużywają tej instytucji, określając stopień przyczynienia pieszego na rażąco wysokim poziomie (nierzadko sięgającym 50% lub więcej). Dlatego kluczowa jest wnikliwa weryfikacja decyzji odmownych lub zaniżających wypłatę. Sąd, rozpoznając sprawę, nie jest związany oceną ubezpieczyciela i każdorazowo bada m.in. z jaką prędkością poruszał się pojazd, czy kierowca zachował szczególną ostrożność zbliżając się do pasów i która ze stron w większym stopniu naruszyła zasady bezpieczeństwa w ruchu drogowym.

Więcej na ten temat przeczytasz w naszym artykule o przyczynieniu się poszkodowanego do wypadku.

Sprawca uciekł z miejsca wypadku lub nie ma OC

Brak ustalenia tożsamości kierowcy lub brak ważnej polisy ubezpieczeniowej pojazdu nie pozbawia poszkodowanego pieszego prawa do rekompensaty finansowej. System prawny przewiduje w takich sytuacjach specjalny mechanizm ochronny – ciężar wypłaty zadośćuczynienia i odszkodowania przejmuje Ubezpieczeniowy Fundusz Gwarancyjny (UFG).

W sprawach, w których sprawca uciekł, UFG podchodzi do roszczeń z dużą ostrożnością, aby wyeliminować ryzyko wyłudzeń (np. prób przypisania wypadkowi komunikacyjnemu urazów wynikających z potknięcia się na chodniku). Z perspektywy procesowej zgromadzenie dowodów jest absolutnie kluczowe. Należą do nich:

Wezwanie Policji i notatka urzędowa: Zawiadomienie organów ścigania od razu po zdarzeniu jest bezwzględnie konieczne. Policja zabezpieczy ślady na miejscu (np. potłuczone szkło reflektora, ślady hamowania) oraz sporządzi dokumentację będącą podstawą dla UFG.

Dokumentacja medyczna z SOR: Należy niezwłocznie wezwać pogotowie ratunkowe. Karta informacyjna leczenia szpitalnego musi wyraźnie potwierdzać, że obrażenia mają charakter mechaniczny i powstały w okolicznościach wypadku komunikacyjnego.

Zabezpieczenie świadków i monitoringu: Zeznania naocznych świadków są nieocenione. Warto spisać ich dane kontaktowe. Równie ważne jest szybkie zawnioskowanie o zabezpieczenie nagrań z pobliskiego monitoringu miejskiego, komercyjnego lub z wideorejestratorów innych kierowców, zanim ulegną nadpisaniu.

Odszkodowanie za potrącenie na pasach 2026 – podsumowanie

Sprawy o odszkodowanie za potrącenie na przejściu dla pieszych wymagają rzetelnej analizy dokumentacji medycznej oraz znajomości przepisów prawa i linii orzeczniczych. Poszkodowany jest chroniony przez zasadę ryzyka i orzecznictwo Sądu Najwyższego (m.in. w zakresie kosztów leczenia prywatnego). Należy jednak wystrzegać się błędów na etapie przedsądowym, zwłaszcza przy ocenie ewentualnego przyczynienia się do zdarzenia, dlatego proces likwidacji szkody warto powierzyć doświadczonemu radcy prawnemu.

Jeśli potrzebujesz analizy Twojej sprawy lub pomocy w walce z ubezpieczycielem, zapraszam do kontaktu:

Kancelaria Radcy Prawnego Paweł Józef Pokorski, ul. Armii Krajowej 5/14, 88-100 Inowrocław.

Telefon: 505-691-234

E-mail: paweljpokorski@gmail.com

Najczęściej zadawane pytania

Nie wiesz od czego zacząć? Zajrzyj do naszego FAQ – zebraliśmy tu wszystkie najważniejsze informacje dla Ciebie.

Czy muszę korzystać wyłącznie z leczenia na NFZ, aby odzyskać koszty od ubezpieczyciela?

Nie. Zgodnie z orzecznictwem Sądu Najwyższego (sygn. akt III CZP 63/15), możesz domagać się zwrotu kosztów celowego i uzasadnionego leczenia prywatnego, jeśli pozwala ono na szybszy powrót do zdrowia. Należy zachować imienne faktury

Sprawca potrącenia uciekł. Kto zapłaci mi zadośćuczynienie?

W takiej sytuacji zgłasza się szkodę do Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) za pośrednictwem dowolnego towarzystwa ubezpieczeniowego oferującego polisy OC. UFG wypłaci pełne należne świadczenia.

Ubezpieczyciel stwierdził moje przyczynienie się do wypadku w 30%. Co to oznacza?

Oznacza to, że każda wyliczona dla Ciebie kwota (np. 100 000 zł zadośćuczynienia) zostanie pomniejszona o 30% (otrzymasz 70 000 zł). Decyzje o stopniu przyczynienia bywają zawyżane przez ubezpieczycieli i mogą podlegać weryfikacji przed sądem.

Ile czasu mam na zgłoszenie szkody po potrąceniu?

W przypadku przestępstwa (wypadek, w którym leczenie trwa powyżej 7 dni), termin przedawnienia roszczeń wynosi 20 lat od dnia zdarzenia. Mimo to szkodę warto zgłosić jak najszybciej, by uniknąć problemów dowodowych.

Paweł Pokorski

radca prawny

Zdjęcia: Chris Barbalis, Dmitry Limonov

***

Wypadek z udziałem hulajnogi elektrycznej

Wyobraź sobie, że wracasz z pracy, a nagle na ścieżce rowerowej potrąca Cię albo co gorsza twoje dziecko rozpędzona hulajnoga elektryczna. To coraz częstszy scenariusz, a pytanie, które pojawia się w głowie poszkodowanego, brzmi: kto zapłaci za szkody?

Odpowiedzialność za wypadek z udziałem hulajnogi to złożony problem prawny, który nie zawsze jest tak oczywisty, jak mogłoby się wydawać [Czytaj dalej…]