Poniżej wyjaśnię Ci, co powinieneś zrobić, jeśli uważasz, że otrzymałeś za niskie odszkodowanie za stłuczkę z OC sprawcy.

Wypadek, stłuczka a może kolizja?

W języku potocznym często używa się zamiennie pojęć wypadek, kolizja i stłuczka. Tymczasem pojęć tych nie należy utożsamiać (zobacz, dlaczego>>)

Stłuczki to problem powszechny i częsty. Dotyczy on nie tylko sytuacji zderzenia dwóch pojazdów będących w ruchu np. poprzez wymuszenie pierwszeństwa, ale także sytuacji gdy tylko jeden pojazd (sprawcy) jest w ruchu np. uderzenie w zaparkowany samochód na parkingu.

Bez względu jednak na sposób powstania uszkodzenia samochodu, jeżeli znamy sprawcę i posiadamy nr jego polisy OC, mamy prawo dochodzić od ubezpieczyciela odszkodowania za uszkodzony samochód.

Zaniżone przez ubezpieczyciela odszkodowanie

I tutaj pojawia się najczęstszy problem, a mianowicie zaniżone przez ubezpieczyciela odszkodowanie. Przedstawiony przez ubezpieczyciela kosztorys niejednokrotnie odbiega i to znacznie od rzeczywistych kosztów naprawy samochodu.

W praktyce firmy ubezpieczeniowe często stosują różne metody, które prowadzą do zaniżenia kwoty odszkodowania. Wynika to przede wszystkim z przyjmowania do wyceny tzw. zamienników zamiast części oryginalnych, zaniżania kosztów robocizny, pomijania niektórych niezbędnych napraw, a nawet klasyfikowania szkody jako „całkowitej” podczas gdy pojazd można naprawić.

Powszechną praktyką jest także nieuwzględnianie dodatkowych kosztów, takich jak wynajem samochodu zastępczego. W praktyce jako prawnik spotykam się z tego typu sytuacjami codziennie.

Oto jedna z wielu historii

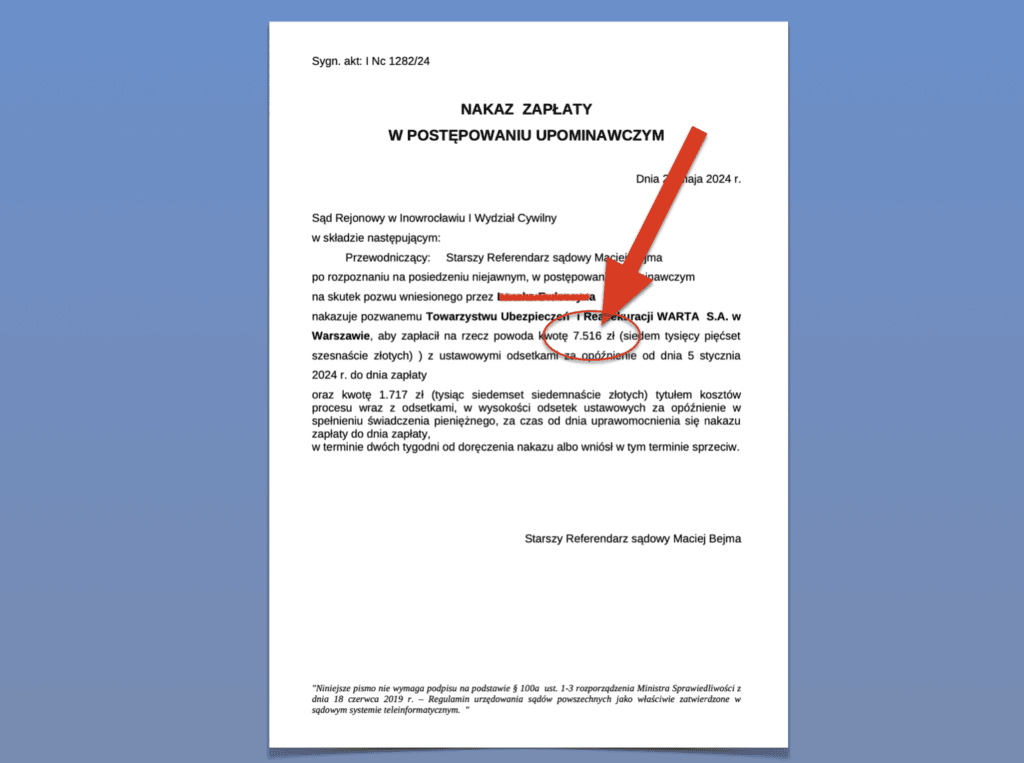

W Inowrocławiu miało miejsce zdarzenie, w wyniku którego uszkodzeniu uległ pojazd, którego właścicielem był mój klient.

Ubezpieczyciel wypłacił niewiele ponad cztery tysiące złotych, podczas gdy w rzeczywistości wartość uszkodzeń to blisko 12 tysięcy złotych.

Zająłem się tą sprawą i już w maju 2024 roku Sąd wydał wyrok nakazowy nakazujący zapłacić ubezpieczycielowi 7.516 zł, plus nakazał zwrócić poszkodowanemu wszystkie poniesione przez niego koszty sądowe.

Czy ubezpieczyciel wypłacił Ci za mało za naprawę auta? Sprawdź, jak możesz odzyskać należne pieniądze!

Każda osoba, która nie jest usatysfakcjonowana z wysokości wypłaconego odszkodowania, ma prawo ubiegać się o dopłatę.

Niewiele osób ma świadomość, że proponowana przez ubezpieczyciela kwota to tzw. bezsporna kwota odszkodowania, która musi zostać wypłacona, nawet jeśli kierowca od razu zastrzeże, że nie jest ona dla niego satysfakcjonująca.

Jeżeli zatem nie jesteś zadowolony z wysokości odszkodowania, które uważasz za zaniżone, przede wszystkim należy napisać odwołanie od decyzji ubezpieczyciela, najlepiej podparte ekspertyzą niezależnego rzeczoznawcy. A jeżeli ubezpieczyciel nadal oferuje Ci niesatysfakcjonujące odszkodowanie, powinieneś skierować sprawę na drogę sądową.

Najczęściej zadawane pytania

Poznaj najczęściej zadawane pytania przez Czytelników bloga Paweł Pokorski — Odszkodowania i odpowiedzi na nie.

Co zrobić, gdy wycena szkody z OC jest zbyt niska?

Jeżeli wycena szkody z OC jest zbyt niska, należy napisać odwołanie od decyzji. Odwołanie może być oczywiście ogólne i może z niego wynikać po prostu to, że się nie godzimy z wysokością odszkodowania.

Żeby jednak odwołanie przyniosło spodziewany efekt, najlepiej by podparte było merytorycznymi argumentami. Najlepiej poprzez wskazanie jakich robót, kosztów ubezpieczyciel nie uwzględnił, jakie pozycje kosztorysu są zaniżone i nieadekwatne do stawek rynkowych, a także poprzez wskazanie, jaka kwota odszkodowania w naszej ocenie jest prawidłowa.

Jeżeli ubezpieczyciel nie uwzględni naszego odwołania bądź też uwzględni je tylko częściowo, to drugim krokiem będzie skierowanie sprawy na drogę postępowania sądowego.

Pamiętaj, że w ciągu 3 lat od decyzji towarzystwa ubezpieczeniowego masz prawo się od niej odwołać. Dopiero po tym czasie dochodzi do przedawnienia!

Co zrobić, gdy ubezpieczyciel zaniża odszkodowanie AC?

Gdy ubezpieczyciel zaniża odszkodowanie AC, należy zweryfikować swoją polisę pod kątem zakresu odpowiedzialności Ubezpieczyciela, a tym, co faktycznie ubezpieczyciel zaproponował.

Należy pamiętać, ze AC jest ubezpieczeniem prywatnym, na który w dużej mierze mamy wpływ przy zawieraniu polisy. Stąd np. franszyza redukcyjna — czyli określona kwota lub wartość procentowa, o którą każdorazowo obniża się wysokość wypłacanego odszkodowania.

Należy również sprawdzić wariant, jaki posiada polisa czy to wariant serwisowy, czy kosztorysowy.

Przy zaniżonym odszkodowaniu AC należy podeprzeć się merytorycznymi argumentami jak wskazanie elementów kosztorysu, które zostały zaniżone lub pominięte, wskazanie, jakie np. stawki rynkowe, jeśli idzie o roboczogodzinę, są adekwatne.

Przy braku akceptacji przez ubezpieczyciela należy sprawę skierować na drogę postępowania sądowego.

Jak negocjować odszkodowanie z OC?

Odpowiadając na tak zadane pytanie, najprościej można odpowiedzieć „skutecznie”.

Niestety w praktyce negocjacje bywają bardzo trudne i zależne od wielu aspektów. Od rodzaju szkody, różnicy między proponowanym a „prawidłowym” odszkodowaniem, a nawet polityki danego towarzystwa ubezpieczeniowego.

Jeżeli mamy dobrze udokumentowaną szkodę/jej zakres, a także silne argumenty przemawiające za naszym stanowiskiem jest bardzo duża szansa, ze ubezpieczyciel będzie skory do podwyższenia odszkodowania.

Negocjacje, co niestety często się zapomina, to sztuka kompromisu a dobrze przeprowadzony proces negocjacji jest podstawą kompromisu w sytuacji konfliktowej.

Co oznacza „zaniżone odszkodowanie komunikacyjne”?

Za zaniżone odszkodowanie komunikacyjne należy uznać kwotę przelaną na konto poszkodowanego, która jest nieadekwatna do szkody, jaką poniósł poszkodowany podczas kolizji lub wypadku z innym kierowcą.

Innymi słowy, jest to takie odszkodowanie, za które nie jesteśmy w stanie przywrócić samochodu do stanu sprzed wypadku, a rachunek, który wystawia nam mechanik, jest nieporównywalnie większy niż odszkodowanie wypłacone przez ubezpieczyciela.

Z zaniżonym odszkodowaniem mamy także do czynienia, gdy kwota przyznanego nam odszkodowania nie uwzględnia poniesionych przez nas kosztów dodatkowych.

Kiedy ubezpieczyciel nie wypłaci odszkodowania z OC?

Zdarzają się sytuacje, gdy ubezpieczyciel odmawia wypłaty odszkodowania z OC.

Do najczęstszych przyczyn takiej decyzji ubezpieczyciela należą: brak odpowiedzialności (ubezpieczyciel może uznać, że sprawca wypadku nie ponosi odpowiedzialności za zaistniałą szkodę), brak polisy OC (jeśli w chwili wypadku polisa OC sprawcy była z jakiś powodów nieważna), niejasna lub niekompletna dokumentacja, przekroczenie terminów ustawowych (przedawnienie roszczenia).

Czy warto iść na ugodę z ubezpieczycielem?

Na takie pytanie nie ma jednej uniwersalnej odpowiedzi, bo tak naprawdę to zależy od konkretnego przypadku.

Ugoda jest pożądanym sposobem rozwiązania konfliktu, co także dostrzegł ustawodawca już kilku lat temu, nowelizując procedurę cywilną. Niewątpliwą zaletą ugody jest oszczędność czasu, brak konieczności ponoszenia bieżących kosztów (które co do zasady odzyskamy, ale w dalszej perspektywie), a także oszczędność stresu. Nadto bywają sytuacje, gdy poszkodowany potrzebuje szybko pieniądze, a ewentualne przedłużanie sprawy nie leży w jego interesie.

Jeżeli jednak ubezpieczyciel proponuje odszkodowanie na poziomie mocno odbiegającym od rzeczywistej szkody, co niestety jest nagminne, to oczywiście takiej ugody nie powinno się podpisywać.

Pamiętajmy, ze ugoda kończy ostatecznie sprawę. Jej podpisanie spowoduje, że sprawa nie będzie mogła być oddana do sądu. Dlatego nigdy nie powinniśmy podpisywać ugody na szybko, bez dokładnego zapoznania się z jej zapisami a najlepiej przed jej przejrzeniem i zaopiniowaniem przez radcę prawnego lub adwokata.

Nie zapominajmy, że na ugodę w zasadzie nigdy nie jest za późno i możemy ją zawrzeć nawet na etapie, gdy sprawa jest już w sądzie.

Jak mogę Ci pomóc?

Pomagam klientom uzyskać odszkodowanie za uszkodzenie samochodu spowodowane stłuczką.

Dzięki swojemu doświadczeniu skutecznie negocjuję z ubezpieczycielami, znam wszystkie stosowane przez nich metody zaniżania odszkodowań i współpracuję z ekspertami, którzy potrafią prawidłowo wycenić szkodę.

Osiągam wysoką skuteczność w uzyskiwaniu dopłat do zaniżonych odszkodowań.

Możesz się o tym przekonać, czytając opinie klientów dostępne na mojej stronie internetowej czy wizytówce google.

Nie daj się oszukać! Należy Ci się pełne odszkodowanie.

Kontakt: Kancelaria Radcy Prawnego Paweł Józef Pokorski ul. Armii Krajowej 5/14 88-100 Inowrocław, tel. 505-691-234

Paweł Pokorski

radca prawny

Zdjęcie w nagłówku pochodzi z Unsplash

***

Wypadek drogowy – co to jest?

Dziś jest już dość prosto szczegółowo określić czym jest wypadek drogowy ponieważ jego definicji można doszukać się w ustawie o ruchu drogowym

Wypadek, to zdarzenie mające miejsce w ruchu lądowym, spowodowane poprzez nieumyślne naruszenie zasad bezpieczeństwa obowiązujących w tym ruchu, którego skutkiem jest śmierć jednego z uczestników lub obrażenia ciała powodujące naruszenie czynności narządu ciała lub rozstrój zdrowia trwające dłużej niż 7 dni… [Czytaj dalej…]