5 najczęstszych błędów, przez które możesz stracić odszkodowanie – to właśnie one sprawiają, że pomimo posiadania polisy ubezpieczeniowej lub prawa do rekompensaty, pieniądze nie trafiają na Twoje konto.

Jak ich uniknąć i skutecznie dochodzić swoich praw?

Dla twojej wygody przygotowałem spis treści, który ułatwi ci poruszanie się po tym artykule.

5 najczęstszych błędów, przez które możesz stracić odszkodowanie

Co to za błędy i jak ich uniknąć?

Zbyt późne zgłoszenie szkody

Pierwszym błędem, jaki można popełnić to zbyt późne zgłoszenie szkody.

W tym przypadku trzeba uważać na dwie podstawowe kwestie.

Pierwsza to termin przedawnienia. Podstawowy termin przedawnienia roszczeń odszkodowawczych wynosi 3 lata. Jeżeli zgłosimy szkodę po tym terminie, to ubezpieczyciel powoła się na przedawnienie i odmówi nam wypłaty odszkodowania. Pamiętajmy, że kwestia czy doszło do przedawnienia to jedna z pierwszych sprawdzanych przez ubezpieczyciela rzeczy.

Jeżeli jednak zgłaszamy roszczenie z naszej polisy ubezpieczeniowej, to termin na dokonanie zgłoszenia np. szkody wynikającej z pożaru wynika z warunków ogólnych naszego ubezpieczenia. Zdarza się, że jest to kilka dni. Dlatego należy zapoznać się z zapisami warunków ogólnych.

Są one oczywiście napisane małym druczkiem na wielu stronach, jednak naprawdę warto to zrobić, bo brak znajomości tych zapisów może kosztować nas odszkodowanie.

Resumując, pamiętajmy o terminie przedawnienia i koniecznie sprawdzajmy zapisy naszej polisy ubezpieczeniowej ze szczególnym uwzględnieniem warunków ogólnych.

Brak pełnej dokumentacji

Jednym z najczęstszych błędów skutkujących odmową wypłaty odszkodowania lub jego znacznym zaniżeniem jest brak odpowiedniej dokumentacji.

Co dokładnie jest potrzebne i jak uniknąć błędów?

Przede wszystkim musimy przedłożyć do ubezpieczyciela dowody, z których będzie wynikać: fakt wystąpienia szkody, przyczyny i okoliczności zdarzenia, rozmiar poniesionych strat. Ponadto należy wskazać związek przyczynowy między zdarzeniem a szkodą. Oczywiście rodzaj dokumentów uzależniony jest od rodzaju szkody, jej przyczyny itp.

Przykładowo w przypadku wypadków komunikacyjnych dobrze jest posiadać: notatkę policyjną lub oświadczenie sprawcy, zdjęcia uszkodzeń, dokumentację medyczną, faktury i rachunki za naprawę pojazdu.

W przypadku szkód majątkowych będących wynikiem np. zalania, pożaru, aktu wandalizmu dobrze byśmy mieli protokół straży pożarnej lub policji, zdjęcia szkody, rachunki.

Jak się zabezpieczyć na przyszłość?

Dokumentuj każdą szkodę od razu (zdjęcia, nagrania), zbierz dane kontaktowe świadków, zbieraj wszystkie faktury i rachunki. Pomocne będzie też zgłoszenie się do radcy prawnego celem uzyskania fachowych wskazówek i pomocy.

Podpisanie niekorzystnej ugody z ubezpieczycielem

Jest to potężny problem osób poszkodowanych. Wielu poszkodowanych chcąc jak najszybciej otrzymać odszkodowanie, zamknąć temat, a także z powodu nieznajomości przepisów prawa, godzi się na pierwszą propozycję ubezpieczyciela.

Ugoda to porozumienie między poszkodowanym a ubezpieczycielem (względnie innym podmiotem odpowiedzialnym za szkodę), w którym poszkodowany zrzeka się dochodzenia dalszych roszczeń w zamian za określoną kwotę.

Pamiętajmy, że podpisanie ugody jest formalnym i ostatecznym zakończeniem sprawy. Nawet jeżeli po czasie uznamy, że wypłacone nam odszkodowanie jest zaniżone, to zawarcie ugody uniemożliwia nam założenie sprawy sądowej.

Oczywiście ugoda to pożądany i dobry sposób zakończenia sporu jednakże na satysfakcjonujących nas warunkach. Dlatego przed podpisaniem ugody dokładnie zapoznajmy się z jej treścią, a najlepiej zlećmy analizę profesjonaliście np. radcy prawnemu.

Nie ulegajmy presji czasu i naciskom ze strony ubezpieczyciela.

Tutaj częstą praktyką niektórych Ubezpieczycieli jest to, że chcą, aby ugodę zawrzeć telefonicznie przy pomocy rejestracji rozmowy. Trzeba na to uważać.

Jeżeli zgłosiliśmy szkodę, to mamy trochę czasu na spokojną analizę sprawy. Do każdej sprawy należy też podejść indywidualnie.

Przykładowo w przypadku poważnych obrażeń zdrowotnych mogą się pojawić nieprzewidziane koszty w przyszłości takie jak: konieczność dłuższej rehabilitacji, leczenia czy nawet utrata zdolności do pracy a ugody nie zawsze a w zasadzie prawie nigdy tego nie uwzględniają.

Nadto nie bójmy się negocjować. W ugodzie ubezpieczyciel przedstawia swoją pierwszą propozycję a na pewno nie ostateczną, zawsze ubezpieczyciel pozostawia „margines” na podwyższenie kwoty.

Jeżeli negocjacje nie odnoszą pożądanego skutku, rozważmy skierowanie sprawy na drogę postępowania sądowego. W wielu przypadkach sądy przyznają znacznie wyższe odszkodowanie niż ugodowa propozycja ubezpieczyciela.

Szacuje się, że w przypadku wypadków komunikacyjnych ubezpieczyciele oferują o 20-50% niższe kwoty niż te przyznane w wyniku wyroku sądowego.

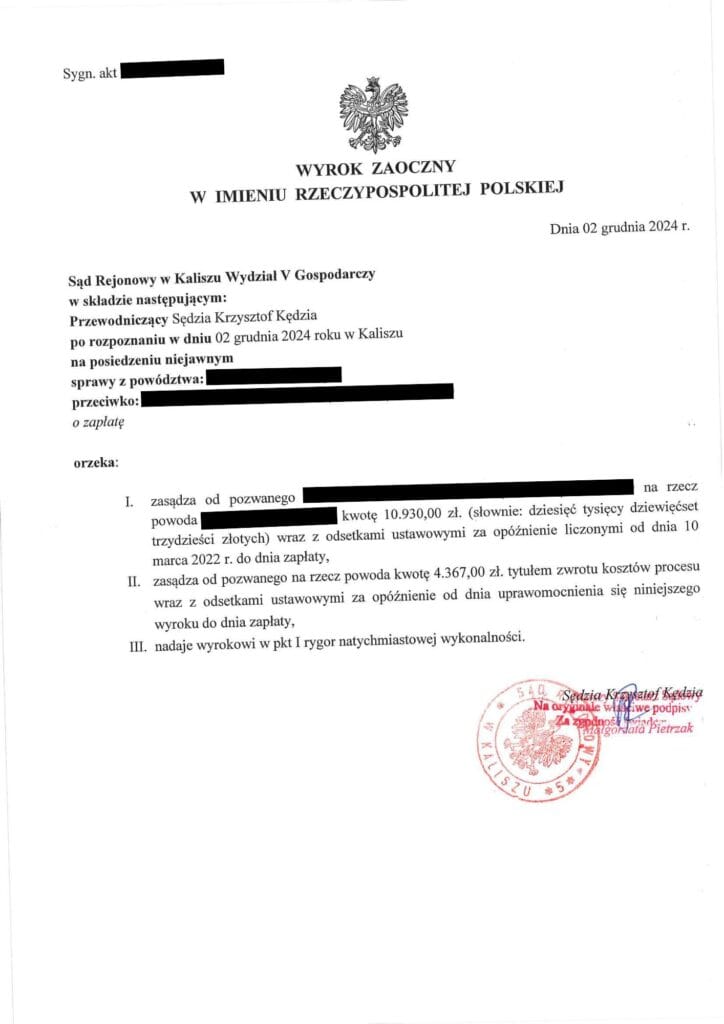

Są też sytuacje, że Ubezpieczyciel proponuje skrajnie niską ugodę. Miałem sytuację, w której ubezpieczyciel zapłacił w Sądzie kwotę 10.930 zł podczas gdy oferował ugodę na poziomie 1600 zł.

W przełożeniu na liczby ubezpieczyciel w ugodzie proponował niecałe 16 procent tego co należało się poszkodowanemu. Poniżej wyrok Sądu:

Nieznajomość przysługujących praw, a także obowiązków

Nieznajomość przysługujących praw przez ubezpieczonych często prowadzi do niekorzystnych dla nich konsekwencji.

Ubezpieczony może w takiej sytuacji podpisać niekorzystną dla siebie ugodę, o czym była mowa we wcześniejszej części artykułu. Nie wie o możliwości bądź też nie umie negocjować z ubezpieczycielem.

Niektórzy ubezpieczeni mogą nawet rezygnować z roszczeń w obawie, że proces sądowy będzie długi i kosztowny. Niejednokrotnie uprawnieni do odszkodowania popełniają złe decyzje formalne, np. nie przekładają potrzebnych dokumentów, nie wiedzą, że do odszkodowania mogą zaliczyć niektóre wydatki np. koszt najmu mieszkania zastępczego na czas remontu.

A teraz słów kilka o obowiązkach.

W przypadku umowy ubezpieczenia to nie tylko ubezpieczyciel ma obowiązki, ale także ubezpieczony. Przy czym niedopełnienie tych obowiązków może stanowić podstawę do odmowy wypłaty odszkodowania.

Przykładem takiej sytuacji jest brak regularnych przeglądów technicznych budynku. Obowiązek taki wynika z prawa budowlanego, w którym ustawodawca nałożył na właściciela budynku obowiązek okresowych badań technicznych np. wentylacji, instalacji gazowej, a nawet przegląd kominiarski. Jeżeli ubezpieczony nie przeprowadza wymaganych prawem przeglądów, ubezpieczyciel może argumentować, że szkoda powstała na sutek zaniedbania, a nie zdarzenia losowego.

Kolejną istotną kwestią jest dbałość o dobry stan techniczny budynku, jego regularne remonty i bieżące usuwanie usterek, wykonywanie napraw.

Nieprzestrzeganie powyższych obowiązków może skutkować obniżeniem, a nawet odmową wypłaty odszkodowania w całości.

Jak się przed tym uchronić?

Działajmy prewencyjnie i przestrzegajmy prawa. Wykonujmy wszystkie wymagane prawem przeglądy, dbajmy o stan swojej nieruchomości, regularnie odśnieżajmy chodnik przylegający do naszych nieruchomości.

Brak profesjonalnej pomocy

Oczywiście przepisy prawa nie nakładają na poszkodowanych obowiązku korzystania z pomocy profesjonalisty.

Prawnik może jednak pomóc zrozumieć zapisy umowy ubezpieczeniowej, przeanalizować propozycje przedłożonej ugody, wynegocjować wyższe odszkodowanie, a także będzie nas profesjonalnie reprezentować w sądzie.

Skorzystanie z pomocy prawnika może znacząco zwiększyć szanse na uzyskanie adekwatnego odszkodowania.

Jeżeli zatem otrzymujesz propozycję zaniżonego odszkodowania, brakuje Ci wiedzy i doświadczenia w tego typu sprawach lub spodziewasz się, ze sprawa może trafić do sądu, rozważ skorzystanie z pomocy profesjonalisty.

Takie wsparcie nie tylko zwiększa szanse na uzyskanie pełnego odszkodowania, ale również pozwala na spokojniejsze i bardziej świadome podejście do sprawy.

Najczęściej zadawane pytania (FAQ)

Poznaj najczęściej zadawane pytania przez Czytelników bloga Paweł Pokorski — Odszkodowania i odpowiedzi na nie.

Kiedy nie dostanę odszkodowania?

Przyczyn z powodu, których nie dostaniesz odszkodowania jest kilka.

Najbardziej oczywistą przyczyną jest przedawnienie roszczenia, czyli sytuacja w której zbyt późno zgłosiliśmy zdarzenie do ubezpieczyciela.

Inną przyczyną jest niewykazanie szkody lub związku przyczynowo-skutkowego pomiędzy zdarzeniem a szkodą co najczęściej ma miejsce, gdy nie załączymy odpowiednich dokumentów.

Jeszcze innym przypadkiem, gdy ubezpieczyciel odmówi wypłaty odszkodowania jest gdy nie dopełniliśmy ciążących na nas obowiązków wynikających z warunków ogólnych ubezpieczenia lub obowiązujących przepisów, co było przyczyną wystąpienia zdarzenia powodującego szkodę np. nie robiliśmy obowiązkowych przeglądów kominiarskich a pożar był wynikiem zapalenia się sadzy zalegającej w nieczyszczonych przewodzie kominowym.

Jedną z możliwych przyczyn, że nie otrzymałeś świadczenia – jest błąd ubezpieczyciela, który nie przyjął odpowiedzialności mimo, że odpowiedzialność powinien przyjąć.

Co jeśli ubezpieczyciel zaniża odszkodowanie?

Jeżeli ubezpieczyciel zaniża odszkodowanie w pierwszej kolejności należy się odwołać od takiej decyzji. Próbujmy negocjować i nie gódźmy się na pierwszą proponowaną przez ubezpieczyciela propozycję.

Jeżeli ubezpieczyciel nadal proponuje nam odszkodowanie nieadekwatne do poniesionej przez nas szkody skierujmy sprawę na drogę postępowania sądowego.

Wydłuży to nieco czas oczekiwania na wypłatę jednak pozwoli na otrzymanie wyższego odszkodowania.

Co zrobić, gdy wycena szkody jest zbyt niska?

W przypadku, gdy wycena szkody jest zbyt niska zapoznajmy się dokładnie z dokumentami.

Przede wszystkim przeanalizujmy dokładnie kosztorys i zastanówmy się, czy ubezpieczyciel uwzględnił wszystkie wchodzące w skład naszej szkody pozycje.

Sprawdźmy także, czy proponowane stawki za materiały, roboczogodziny są stawkami realnymi. A przede wszystkim skontaktujmy się z ubezpieczycielem i spróbujmy negocjować.

Jeżeli negocjacje nie odnoszą skutku pozostaje droga sądowa.

Po jakim czasie od zdarzenia można ubiegać się o odszkodowanie?

W polskim prawie dla tego typu spraw podstawowy termin wynosi 3 lata od dnia, w którym poszkodowany dowiedział się o szkodzie i osobie zobowiązanej do jej naprawienia.

Termin też może jednak trwać 20 lat w sytuacji, gdy szkoda na osobie została wyrządzona w drodze czynu przestępczego.

Aby móc skutecznie skorzystać z wydłużonego terminu przedawnienia w praktyce, wyrządzona szkoda musi spowodować śmierć poszkodowanego bądź też rozstrój zdrowia trwający powyżej 7 dni. Z terminu tego mogą korzystać oczywiście osoby bliskie zmarłego w wypadku.

Nieco inaczej wygląda sytuacja w przypadku małoletniego. Może on ubiegać się o należne mu odszkodowanie za wypadek także po upływie 2 lat od uzyskania pełnoletniości, przy czym nie ma już w tym wypadku znaczenia, czy wyrządzona szkoda była następstwem działania przestępczego.

Ile wstecz można ubiegać się o odszkodowanie?

Zasadą jest 3 letni termin w którym można ubiegać się o odszkodowanie natomiast pamiętajmy, że w przypadku gdzie mamy szkodę na osobie (uraz) i szkoda ta powstała w wyniku działania przestępczego to możemy ubiegać się o odszkodowanie nawet do 20 lat wstecz.

Oczywistym jest, że pojawia się trudność w zgromadzeniu (odtworzeniu) pełnej dokumentacji natomiast praktyka wykazuje, że jest to możliwe.

5 najczęstszych błędów, przez które możesz stracić odszkodowanie – podsumowanie

Czasem pomimo posiadania polisy ubezpieczeniowej, czy też numeru polisy sprawcy, może się okazać, że ubezpieczyciel odmówi wypłaty odszkodowania.

Dzieje się tak często z powodu błędów, jakie popełniamy na etapie zgłoszenia szkody takie jak: zbyt późne złożenie wniosku, brak kompletnej dokumentacji, przez co nie jesteśmy w stanie udowodnić szkody lub jej wielkości, nieznajomości przepisów prawa.

Niejednokrotnie pozbawiamy się możliwości uzyskania pełnego odszkodowania poprzez podpisanie niekorzystnej ugody. A czasami zapominamy, że za każdym prawem kryje się szereg obowiązków jak np. dbałość o dobry stan nieruchomości.

Jak widać, odszkodowania to temat złożony, a ubezpieczycielowi wcale nie zależy byśmy dostali wysokie odszkodowanie.

Jeżeli uznasz, że zapisy polisy, ugody są dla ciebie niezrozumiałe lub niekorzystne, nie umiesz lub nie masz czasu negocjować albo po prostu chcesz mieć pewność, że uzyskasz satysfakcjonujące odszkodowanie, wesprzyj się pomocą prawnika.

Błędy popełnione ze względu na skomplikowanie tematu i rygory formalne mogą sytuację pogorszyć, a nawet zaprzepaścić nasze szanse na odszkodowanie.

Paweł Pokorski

radca prawny

Zdjęcie: Lukasz Radziejewski

***

Za niskie odszkodowanie za stłuczkę z OC sprawcy – co zrobić

Poniżej wyjaśnię Ci, co powinieneś zrobić, jeśli uważasz, że otrzymałeś za niskie odszkodowanie za stłuczkę z OC sprawcy.

W języku potocznym często używa się zamiennie pojęć wypadek, kolizja i stłuczka. Tymczasem pojęć tych nie należy utożsamiać (zobacz, dlaczego>>)

Stłuczki to problem powszechny i częsty. Dotyczy on nie tylko sytuacji zderzenia dwóch pojazdów będących w ruchu np. poprzez wymuszenie pierwszeństwa, ale także sytuacji gdy tylko jeden pojazd (sprawcy) jest w ruchu np. uderzenie w zaparkowany samochód na parkingu [Czytaj dalej…]